Технологическая эволюция финансовых маркетплейсов

Ярослав Баджурак, коммерческий директор «Выберу.ру»

Ярослав Баджурак, коммерческий директор «Выберу.ру»

Финансовые маркетплейсы прошли долгий путь от простых сайтов-лидогенераторов до сложных финтех-сервисов с возможностью для пользователей приобрести кредит или вклад без посещения банка. Ярослав Баджурак, коммерческий директор «Выберу.ру», рассказал, с помощью каких технологий происходила эволюция.

Переток аудитории на маркетплейсы

В финансовой отрасли, как и в сфере онлайн-продажи товаров и услуг, наблюдается тренд — классическим ecommerce-сайтам становится труднее конкурировать с маркетплейсами. Около 50% потребителей сначала идут на маркетплейс, чтобы сравнить условия по банковским услугам. За счет роста популярности финансовые маркетплейсы уже опережают сайты банков в поиске. Последние даже мимикрируют под маркетплейсы: выставляют на витринах не одно, а сразу много предложений, чтобы понравиться поисковым системам.

Прежде чем стать полноценным игроком банковского рынка, финансовые маркетплейсы прошли 4 этапа развития:

Этап 1: сбор контактов целевой аудитории

Прародителем финансовых маркетплейсов являлись сайты-лидогенераторы — первые финансовые проекты появились в начале 2000-х. Это были одностраничные лендинги под один продукт (например, кредитные карты), цель которых заключалась в сборе целевой аудитории, а в идеале — контактов потенциальных клиентов.

Технически такие сайты были довольны просты. Весь функционал — это лид-форма и кнопки призыва к действию.

Пользователь заполнял форму заявки, и его контактная информация попадала в CRM, после чего владельцы сайта-лидогенератора использовали ее для рассылок по базе клиентов. На некоторых сайтах аудиторию также можно было перенаправлять на сайт банка, однако контакты все равно оставались в исходной базе.

Финансовые сайты-лидогенераторы активно работали примерно до 2010 года, сегодня в классическом виде их практически не осталось.

Этап 2: мультипродуктовые сайты с CPA-моделью оплаты

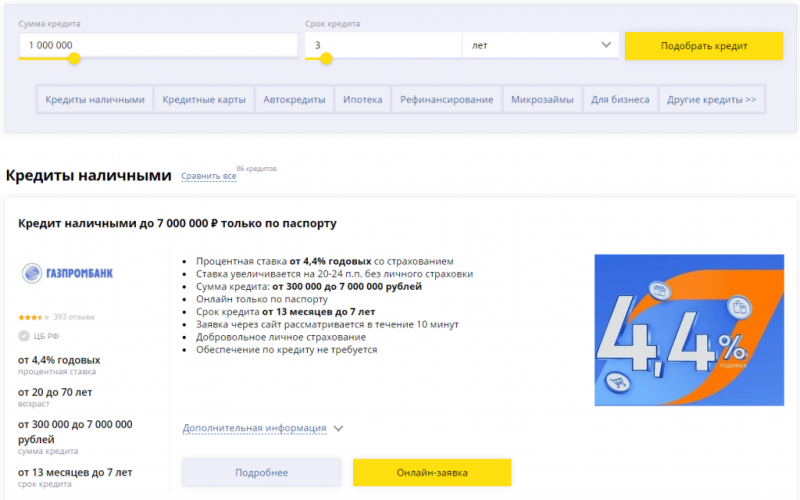

Постепенно у банков-рекламодателей сформировалась потребность получать не просто трафик, а сегментированный — клиентов с определенными характеристиками (возраст, регион, желаемая сумма кредита и т. д.). Это стало возможным благодаря появлению цифровых витрин с калькуляторами продуктов. В таких каталогах могут быть представлены тысячи продуктов: на сайте формируется структура по разделам и категориям, добавляются инструменты расчета стоимости и условий. Цифровые витрины более информативны, но набор их функциональных возможностей все еще минимальный — платформа ориентирована в основном на демонстрацию продуктов с помощью листингов и карточек.

Цифровые витрины работают по полноценной CPA-модели. Пользователь, нажав на кнопку с призывом к действию, перенаправляется по реферальной ссылке на сайт посредника — страницу предложения от CPA-сети или собственной партнерской программы банка. Оплата происходит за целевое действие.

Этап 3: оформление заявки на платформе

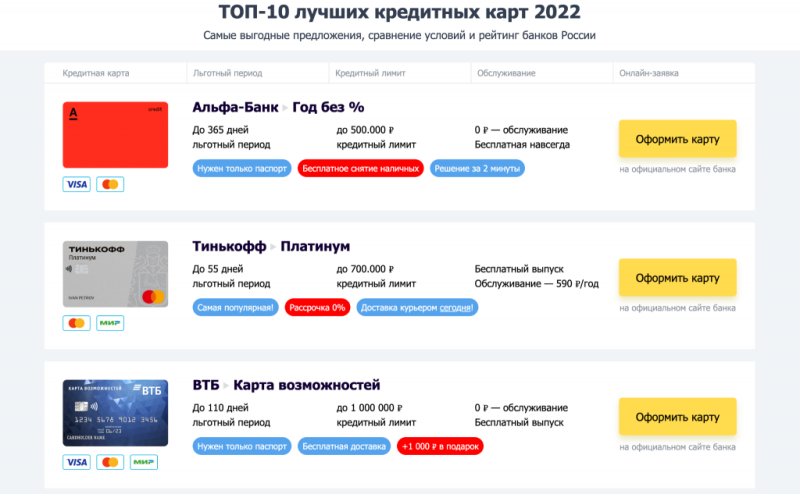

C 2005 года на рынок выходят первые мультипродуктовые платформы с возможностью оформить заявку прямо на сайте: агрегаторы, классифайды и маркетплейсы. К ним относятся, например, «Банки.ру» или «Выберу.ру».

Агрегаторы и классифайды, по сути, представляют собой интерактивные доски объявлений. На них люди могут не только сравнить условия банковских карт, кредитов, вкладов и ипотеки, а также подать заявку на оформление не переходя на сайт банка. Разница между этими проектами в том, что агрегаторы парсят предложения от разных поставщиков и собирают их на одной площадке, а на классифайде пользователи размещают их самостоятельно.

Способы передачи данных

Когда пользователь выбрал продукт и заполнил заявку, маркетплейс идентифицирует его с помощью ЕСИА или через mobile ID. Для передачи заявки в банк используется один из трех типов интеграций:

- Реферальная ссылка. Отслеживаются переходы на сайт партнера, трафик маршрутизируется напрямую в банк. Данные о клиентах не остаются на стороне посредника, что усложняет отслеживание конверсий и пути к целевому действию.

- API-интеграция без возврата статусов (однонаправленная передача данных). Статусы отражают, на каком этапе сейчас сделка: выдан финансовый продукт или заявка отклонена, в обработке банком, ожидает одобрения и т. д.

- API-интеграция с возвратом статусов (с двунаправленной передачей данных). Аналогично маркетплейс собирает заявки и отправляет банку по API. Но здесь банк возвращает изменения статусов заявок в реальном времени.

Маркетплейсы могут проводить API-интеграции не только на отправку данных в банк, но и на их получение из вспомогательных сервисов или сервисов обогащения данных, чтобы лучше сегментировать и идентифицировать аудиторию. Например, это интеграция с бюро кредитных историй для оценки кредитной истории заемщика или с ЕСИА для идентификации. Самые технологически активные банки предоставляют свои сервисы проверки дубликации лидов и предварительной скоринг-привлекательности только по номеру телефона.

Этап 4: полный цикл сделки онлайн

В 2017 году Банк России на законодательном уровне урегулировал онлайн-выдачу финансовых продуктов, в результате чего появился проект «Маркетплейс ЦБ». Любой сервис, который хочет быть его участником и подходит под требования, может получить лицензию ЦБ и стать оператором финансовой платформы (ОФП).

Сейчас к «Маркетплейсу ЦБ» подключены семь финансовых сервисов, среди которых «Финуслуги», «ВТБ Регистратор», «Сравни.ру» и «Банки.ру». На таких платформах человек может не только подать заявку, но и приобрести финансовый продукт — совершить полный цикл сделки, не переходя на сайт банка. Появляется интеграция с автоматизированной банковской системой (АБС) — без нее нельзя провести сделку и получить статусы в автоматическом режиме. Чтобы регистрировать сделки и сделать процесс прозрачным для заемщика, к маркетплейсу подключается РФТ — регистратор финансовых транзакций. Находит применение полноценная интеграция с ЕСИА.

Банковские процессы переходят на маркетплейс

В отличие от предыдущего этапа большая часть процессов, которая находилась на стороне банков, переехала на сторону ОФП. После заполнения заявки данные не отправляются в банк, а остаются на финансовой платформе. Маркетплейс обрабатывает заявки, обеспечивает выезд курьера и идентификацию в ЕСИА. После этого происходит передача заявки в банк и только по API. Здесь реферальная система уходит в прошлое.

На стороне банка остается пара процессов: решение по выдаче и оценка рисков. Заключение договора и выдача денег проходят на стороне маркетплейса. Все документы подписываются с помощью электронной цифровой подписи. Процесс работы финансовых маркетплейсов еще не до конца оцифрован, но находится в активной стадии развития и становится все более бесшовным для пользователей. Прогресс идет быстрыми темпами — будем следить за развитием и посмотрим, каким будет рынок финансовых маркетплейсов через пару лет.