Рейтинг доходности НПФ

Инвестиции в НПФ – это способ сформировать финансовую подушку, которая станет прибавкой к пенсии. Фонды реинвестируют отчисления граждан в доходные инструменты – облигации и акции. Благодаря этому объём накоплений растёт.

Деятельность НПФ регулируется законом №75-ФЗ. В нём прописаны порядки и правила, согласно которым организации могут принимать и инвестировать накопления граждан. Регулятор – Банк России. Он следит за работой НПФ/УК – ставит лимиты на инвестиции в высокорисковые активы, требует прохождения стресс-тестирования, создания резервов для выплат в случае форс-мажора. При этом регулярно расширяет возможности по вложению средств клиентов.

Также деньги застрахованы АСВ – Агентством по страхованию вкладов. Страховка распространяется на деньги во всех НПФ – участниках системы гарантирования прав застрахованных лиц. Но при наступлении гарантийного случая возмещают только основную часть без инвестиционного дохода. Список фондов-участников АСВ опубликован здесь.

Рейтинг НПФ по доходности – это регулярный отчёт от Центробанка по деятельности негосударственных пенсионных фондов. В нём представлены сведения о том, какой доход получают вкладчики за конкретный период. Статистика доходности НПФ размещается на официальном сайте ЦБ РФ раз в квартал и в конце года. Там же можно посмотреть, у каких организаций есть действующая лицензия от ЦБ на осуществление негосударственного пенсионного страхования. На начало 2026 года в реестре ЦБ РФ находятся 32 фонда.

От чего зависит доходность НПФ

Система ОПС заработала в 2002 году. До 2013 включительно накопительная часть формировалась из взносов работодателей (6% за сотрудника). Первые НПФ появились в начале 1990-х годов. С 2014 года работодатели больше не могли делать взносы в негосударственную часть пенсии, но уже накопленные суммы по-прежнему инвестировались.

Инвестировать часть пенсионных средств и выбрать негосударственные организации стало возможным с 2004 года. С 2015 клиенты могут поменять фонд, если доходность НПФ их не устраивает. Досрочный переход можно делать ежегодно, но для сохранения дохода – не чаще раза в 5 лет.

Оценивать доходность нужно по следующим показателям:

- Доходность накоплений и резервов. Эти параметры зависят от структуры инвестиционного портфеля и стратегии фонда.

- Объём или рыночная стоимость пенсионных накоплений и объём пенсионных резервов. Эти величины, как правило, прямо пропорциональны доходности, так как чем больший оборот средств, тем выше рост капитала.

- Общий объём активов фонда.

- Срок работы НПФ и рейтинг финансовой надёжности. Чем больше срок, тем выше рейтинг.

- Количество застрахованных лиц. Чем больше участников фонда, тем существеннее объём вложений. Лидер рынка – НПФ ВТБ. В него входят 9 547 578 человек на 3 квартал 2025 года.

- Структура портфеля.

Рейтинг доходности негосударственных ПФ по годам

ЦБ на своём сайте регулярно выкладывает общие показатели рейтинга. Все лицензированные НПФ сохраняют стабильную доходность. Рассмотрим годовые значения с 2019 по 3 квартал 2025 года включительно.

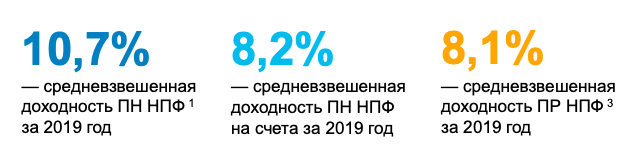

2019:

Медианная или общая средняя доходность – 12,0% по средствам пенсионных накоплений (ПН), 10,3% по средствам пенсионных резервов (ПР) и 9,3% – на счета застрахованных лиц.

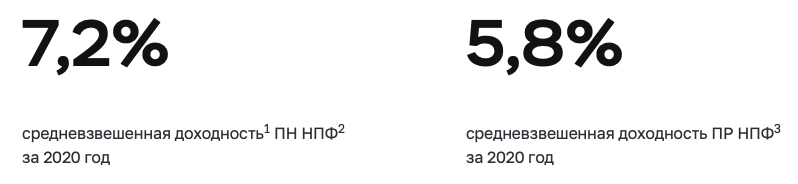

2020:

Медианная доходность – 7,4% по ПН и 6,8% по ПР. Более 90% показали доход выше уровня инфляции.

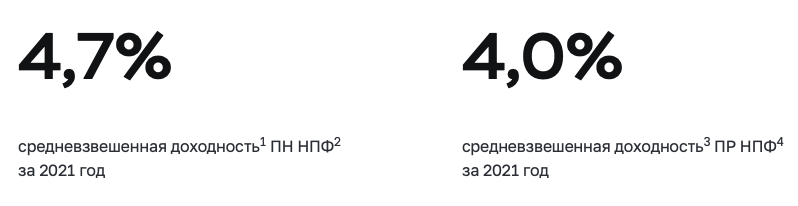

2021:

Медианная доходность – 2,6% по ПН и 2,9% по ПР. В целом положительная динамика сохранялась, хотя шло снижение с 2019 года.

2022:

В 2022 году произошёл рост. Медианная доходность выросла почти в 3 раза – до 7,9% по ПН и 8,2% по ПР.

2023:

В 2023 году рост продолжился. Доходность также оказалась выше величины инфляции. Медианная доходность фондов по итогам 2023 года составила 8,0% по ПН и 7,6% по ПР.

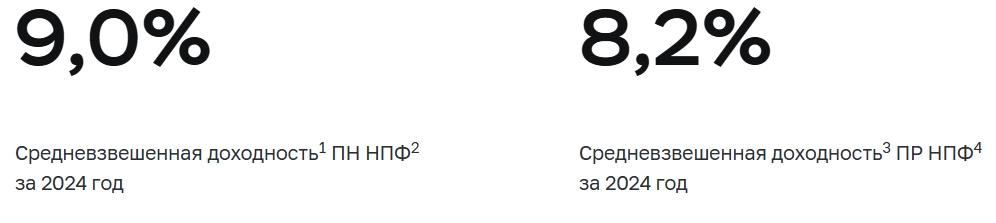

2024:

Положительная динамика сохранилась и в 2024 году. Медианная доходность фондов – 10,1% по ПН и 10,3% по ПР в годовом выражении.

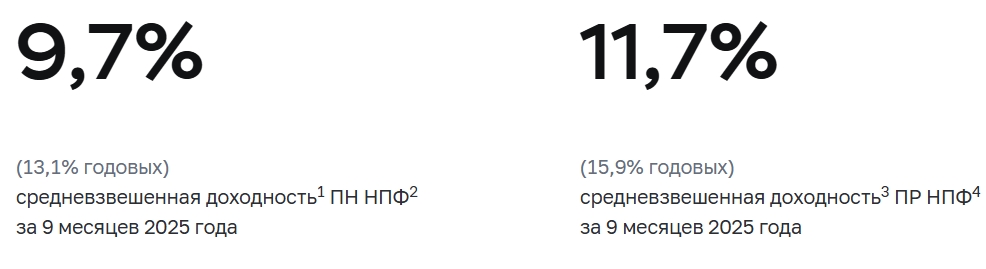

9 месяцев 2025:

Медианная доходность НПФ за 9 месяцев 2025 года в годовом выражении – 20,8 и 19,3% по ПН и ПР соответственно. Значительный рост по ПР в сравнении с прошлым годом.

Доходность негосударственных пенсионных фондов за 2025 и 2026 годы

Согласно данным ресурса InvestFunds, рейтинг негосударственных пенсионных фондов за 2025 года по доходности на 3 квартал выглядит так:

- ТОП-10 лучших по доходности накоплений НПФ:

1 | НПФ Альянс (АО) | 29,33% |

2 | НПФ БЛАГОСОСТОЯНИЕ (АО) | 26,06% |

3 | НПФ Ростех (АО) | 23,88% |

4 | НПФ Транснефть (АО) | 23,64% |

5 | НПФ Социум (АО) | 22,71% |

6 | НПФ Волга-Капитал (АО) | 22,65% |

7 | НПФ «Профессиональный» (АО) | 21,74% |

8 | МНПФ АКВИЛОН (ОАО) | 21,14% |

9 | Атомфонд (АО) | 20,4% |

10 | НПФ Ханты-Мансийский (АО) | 20,33% |

Замыкает ТОП НПФ по доходности НПФ «Будущее» с показателем в 7,77%. Фонд занимает 19-ю строчку рейтинга.

- Выгодные НПФ по доходности резервов, ТОП-10 из 26:

1 | НПФ Альянс (АО) | 26,77% |

2 | НПФ Авиаполис | 26,44% |

3 | НПФ Транснефть (АО) | 23,8% |

4 | НПФ Ростех (АО) | 23,76% |

5 | НПФ «Профессиональный» (АО) | 23,37% |

6 | НПФ Социум (АО) | 23,12% |

7 | НПФ Волга-Капитал (АО) | 23,08% |

8 | АО «НПФ «Корабел» | 22,08% |

9 | АО «НПФ Альфа» | 21,75% |

10 | НПФ АПК-ФОНД (АО) | 21,72% |

- Самые прибыльные НПФ по объёму накоплений – доле на рынке, в тыс. руб. и процентах, ТОП-10 из 19:

1 | НПФ ВТБ Пенсионный фонд (АО) | 1 004 108 689.94 | 28,26% |

2 | НПФ Сбербанка (АО) | 777 798 094,14 | 21,89% |

3 | НПФ ГАЗФОНД пенсионные накопления (АО) | 697 845 783,03 | 19,64% |

4 | НПФ БУДУЩЕЕ (АО) | 696 572 585,15 | 19,6% |

5 | НПФ Эволюция (АО) | 214 697 515,11 | 6,04% |

6 | Национальный НПФ (АО) | 34 593 777,97 | 0,97% |

7 | НПФ Социум (АО) | 31 417 656,11 | 0,88% |

8 | НПФ Ханты-Мансийский (АО) | 20 628 865,29 | 0,58% |

9 | НПФ Транснефть (АО) | 14 805 393,95 | 0,42% |

10 | НПФ Сургутнефтегаз (АО) | 14 066 527,99 | 0,4% |

Фонд ВТБ стабильно входит в тройку лидеров по всем показателям. Это самый крупный НПФ на текущий момент по доле на рынке. При этом по доходности накоплений и резервов он не входит в первую десятку.

Вложения в НПФ оправдывают себя как стабильный инвестиционный инструмент. Они сопоставимы с доходностью вкладов и роста пенсий по балльной системе СФР. Но это долгосрочная стратегия, поэтому нужно выбирать фонд, у которого отличный рейтинг по большинству показателей.